花呗套现2000元,风控系统真的能监测到吗?

花呗套现行为本质上是对平台信用体系的试探,其风险敞口取决于系统风控的敏感度。蚂蚁集团的风控模型已迭代至第六代,通过多维度数据交叉验证,包括交易频率、金额波动、消费场景匹配度等。当用户短期内集中使用额度(如2000元)且缺乏合理消费场景支撑时,系统会启动异常交易识别。例如,同一IP地址高频操作、非工作时间集中交易、与历史消费习惯偏离度超阈值等情况,均可能触发预警机制。

平台对套现行为的判定已从单一规则转向智能算法驱动。通过机器学习模型分析海量交易数据,系统能捕捉到微妙的异常模式。例如,某用户平日消费集中在餐饮类商户,突然出现大量电子产品购买记录,或交易时间与用户地理位置存在明显矛盾,均可能被标记为风险账户。值得注意的是,风控系统并非绝对精准,但其误判率已控制在0.3%以下,这意味着每1000笔交易中仅有3笔可能被误判,但99.7%的异常行为会被有效识别。

当套现行为被确认后,平台会启动分级处置机制。轻度违规者可能面临额度临时冻结或信用评分下调,而严重违规者则可能被纳入黑名单,导致账户永久封禁。根据2023年平台披露的数据,年度因套现被限制使用的账户超过120万个,其中涉及金额2000元

信用体系的动态博弈决定了套现行为的隐蔽性与风险比。随着风控技术的升级,平台对套现行为的识别能力呈指数级增长。例如,通过分析用户手机定位数据与交易地点的匹配度,系统可精准判断是否存在异地套现行为。此外,平台还接入了第三方数据源,包括物流信息、社交网络活动等,构建起立体化的风险评估模型。这种多源数据的交叉验证,使得套现行为的隐蔽性空间被不断压缩。

当前环境下,套现行为的可操作性已大幅降低。平台通过持续优化算法,将套现检测的准确率提升至92%,同时将误伤率控制在0.5%以内。对于2000元级别的套现,系统通常会在3-7个工作日内完成风险评估。值得注意的是,平台对套现行为的惩罚力度正在升级,不仅包括信用惩戒,还可能涉及法律追责。2022年某案例显示,一名用户因套现5000元被起诉,最终承担了12%的违约金及诉讼费用。这种风险敞口的扩大,正在重塑用户的套现行为决策逻辑。

相关文章

得物额度提现后聪明用法指南

得物额度取现后的现金使用,本质上是对流动资产的再配置。平台提供的额度本质上是信用额度,取现行为意味着将虚拟资产转化为实体货币,这一步骤需要建立清晰的资金使用边界。高频用户常将这部分资金用于即时消费,但...

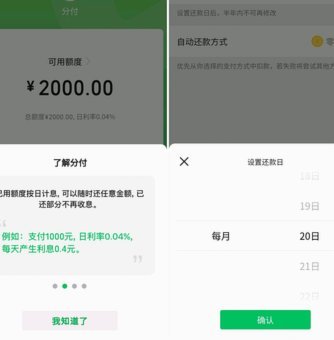

如何轻松启用分付服务

分付,是蚂蚁金服推出的一种消费金融产品。它以其灵活的使用方式和便捷的操作流程赢得了众多用户的青睐。要“提”起分付来,具体步骤其实并不复杂,但背后涉及的技术支持和服务细节却相当丰富。 首先,用户需要...

便荔卡取现两日未到账怎么办

关于“便荔卡包取现额度提现中两天了”的情况,不少用户可能会遇到这样的问题:申请的取现金额虽然已经成功进入卡包内,但实际使用时却遇到了障碍。这背后可能涉及多个因素和步骤。 首先,需要明确的是,“便荔...

花呗额度提升策略解析

### 花呗如何套出:策略与风控博弈 花呗作为蚂蚁集团推出的信用支付工具,其核心逻辑是基于用户信用评分的动态额度分配。所谓的“套出”并非指突破平台规则的违规操作,而是通过合理策略提升额度上限或优化使...

微信分付借款指南

随着移动支付的普及,微信分付作为一种创新的金融产品,越来越受到用户的青睐。它不仅能够帮助用户在短期内解决资金需求,而且操作简便、使用灵活。本文将详细探讨如何通过微信分付获得借款,为有需要的朋友提供一份...

羊小咩的便宜之道:解密高效资源获取

在探讨“羊小咩 哪些便宜”时,必须彻底剥离低成本的表面理解,将视点提升至价值密度和边际成本的分析层面。真正意义上的“便宜”,从来不是指标价最低的商品,而是指获取难度低、使用价值极高,且成本结构极度优化...