花呗能“套”现金吗?看完这篇你懂了

花呗与现金的“套用”,在理财层面上并非简单的借贷行为,而更接近于一种灵活的资金周转策略,尤其对于具备一定消费能力和对资金流动性有需求的个人用户而言。要理解花呗的“套用”价值,首先需要摒弃“借钱”的固有认知。花呗本质上是蚂蚁集团提供的信用支付服务,它并非直接向用户提供现金,而是赋予用户在消费时“先消费后还款”的权利。这种权利的背后,是蚂蚁集团利用其强大的信用评估体系和风险控制能力,对用户的消费能力进行预判,并以此为基础,为用户提供一种便捷的支付方式。更重要的是,花呗的“套用”与传统的银行贷款有本质区别:用户无需明确的还款计划,只需在还款日按次支付即可,且利息费用相对较低,甚至在某些消费场景下,可以享受免息优惠。这种灵活性,使得花呗的“套用”更像是一种日常的消费融资工具,而非长期、高息的借贷模式。

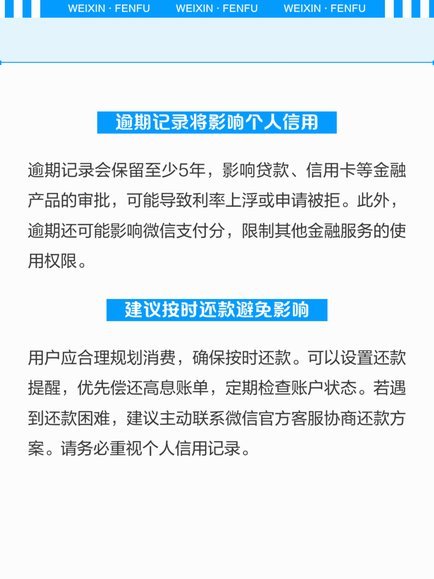

然而,花呗的“套用”并非无风险。其核心在于,用户需要承担相应的信用风险。过度依赖花呗进行消费,可能导致消费习惯的养成,进而影响个人财务健康。更重要的是,如果用户在还款日未能按时足额还款,将会产生逾期利息和违约费用,甚至影响其信用评分。因此,用户在使用花呗“套用”现金时,必须保持理性,充分评估自身的还款能力,避免将花呗视为“无底洞”,严格控制消费金额和还款时间。 蚂蚁集团也为了降低风险,会对用户的消费行为进行监控,并根据用户的信用状况,动态调整花呗的额度和使用权限。因此,良好的使用习惯是避免“套用”陷入财务困境的关键。

进一步深入分析,花呗“套用”现金的价值,还体现在其与消费平台的深度融合上。蚂蚁集团通过与各大电商平台、生活服务商等建立战略合作,将花呗与大量的消费场景相结合,为用户提供一站式的支付解决方案。这种场景化“套用”极大提升了花呗的使用便利性和吸引力。用户可以根据自己的消费需求,随时随地使用花呗进行支付,无需携带大量现金。而且,在许多消费场景下,花呗还提供各种优惠活动,例如满减、红包等,进一步降低了用户的消费成本。这种场景化的“套用”,将花呗的支付功能与消费场景紧密结合,使其成为用户日常消费不可或缺的一部分。

要真正掌握花呗“套用”现金的艺术,更需要将其视为一种“消费预付”的工具。 理解这种转变的核心在于,花呗的“套用”并非用于解决资金短缺问题,而是用于满足用户的消费需求。 如同提前预付了一笔消费款,用户在使用花呗时,实际上是在利用花呗的信用额度来完成消费。 这种视角下的“套用”,能够帮助用户更加理性地规划自己的消费行为,避免因过度消费而陷入财务危机。 同时, 结合自身的消费习惯和还款能力,制定合理的花呗使用计划,也是避免“套用”失控的关键。 最终,花呗的“套用”的价值,在于其在促进消费、提升支付效率和便捷性方面的作用,而非仅仅是一种借贷工具。

相关文章

微信分付逾期了怎么办?这些方法帮你缓解还款压力

微信分付的逾期问题,对于习惯了便捷的社交和消费模式的人们来说,确实是令人困扰的。它不仅仅是数字上的滞纳金,更涉及到人际关系和信任的微妙平衡。很多人可能在消费习惯不严格、临时有突发状况等原因导致分付逾期...

微信套医保:一场险恶风波

最近,一种名为“24小时在线套医保微信”的现象在网络上引起了广泛关注。这种行为本质上是对医疗保险制度的滥用和欺诈。尽管它可能对某些人提供了暂时的利益,但其背后隐藏的风险却是巨大的。 首先,这种做法...

美团月付取现金正规安全吗?

美团月付取现金服务自推出以来,受到了许多用户的关注与讨论。作为一种新兴的金融服务形式,用户们最关心的问题之一就是其合法性和安全性。从法律角度来看,美团月付已经获得了相关金融监管机构的认可,并在运营过程...

分期乐最新动态:创新升级引领行业

近年来,分期乐作为消费金融领域的佼佼者,在年轻消费者中积累了良好的口碑和用户基础。近期,其业务模式和发展方向有了新的调整,特别是在产品多样化和服务优化上展现出了强大的创新力与市场洞察力。 首先,从...

从流量到收入

### 抖音变现:从流量到收入的底层逻辑 抖音作为短视频领域的头部平台,其变现路径早已不是秘密,但真正能实现“套现”的往往是一批深度理解平台机制的内容创作者。变现的本质是将用户注意力转化为货币价值,...

如何在拍拍贷成功借款?

现代的消费信贷体系,其运作逻辑已经脱离了传统的银行大额审批模式。像拍拍贷这类基于互联网平台的小额贷款服务,其核心机制早已升级为一套复杂的“数据画像”匹配系统。借款的本质,并非简单的抵押物或流水核验,而...