偏荔卡包额度冻结:解密查看方法

理解“卡包额度冻结”这个现象,我们首先必须跳脱出“哪里看”的表面问题,深入到金融支付系统的风控逻辑层。额度的冻结并非一个单一的开关,而是一个由多个维度构建的、由系统实时运行的风险防护矩阵。从专业角度看,这本质上是一种“临时性的流转限制”状态,而非彻底的扣款。当资金被冻结时,用户需要理解的第一个核心知识点是:它首先是系统认为的风险警示,而非单纯的扣款行为。这涉及支付发起方、发卡机构以及支付清算网络的三方联动机制。判断冻结的真正原因,不能仅依靠查看App界面上的“余额”或“可用额度”数字。您需要获取的是更为细致的“冻结明细记录”和“限制通知码”。专业的查找路径,是从底层规则逻辑入手,追溯资金流转被拦截的精确节点,从而确定是系统自动化阈值触发、还是需要人工复核的合规风控介入,这些底层逻辑的掌握,是解决问题的关键第一步。

寻找被冻结额度的查看路径,绝不是依赖于单一的App界面查询。真正的查询体系是分层的,它要求用户跨越发卡机构、支付通道和银行风控三层壁垒进行排查。首先,您必须仔细核对交易流水记录,重点不是查看失败的交易,而是查看那些带着特定“代码”或“状态描述”(如“风控审核中”、“等待通知释放”等)的挂账项目。这些临时的挂账,就是冻结行为的直接证据。其次,您需要主动查询与卡片绑定的身份信息维护记录。很多时候,额度限制不是因为资金风险,而是因为账户信息未能及时更新,或者支付行为的频率和金额突然出现异常跳变,触发了机构侧的账户安全预警。当流程出现不确定性时,官方指定的客服渠道,提供的是宏观的流程指导,真正具备颗粒化信息和追溯权限的,始终是持牌的银行网点或背书的客服热线,通过语音认证进行多维度的身份核验,获取实时系统代码信息,远比自助查询更可靠。

从业务模式上剖析,额度冻结的根源往往指向三大高风险触发点:系统性欺诈风险、合规监管要求,以及身份信息异常。在欺诈风险层面,系统会在检测到极短时间内大量分散的小额或大额尝试交易时,自动触发“速率限制”或“疑点锁定”,这是算法的本能反应。在合规层面,冻结可能与税务信息报备、KYC(了解你的客户)资料的定期更新,或涉及到跨境支付的特定法律要求挂钩,这是机构层面的硬性要求,普通用户无法自助解除。对于用户而言,最关键的是建立“症状与诱因”的映射思维。如果系统反复提示“安全原因”,则问题出在风控算法;如果提示“资料不完整”,则问题出在账户管理。理解了冻结背后的金融监管逻辑,就能明白“在哪里查”只是次要问题,核心必须是“为什么冻结”,从而带着明确的疑问和时间节点,进行更有针对性的问询。

当初步判断冻结的类型和可能的原因后,解决问题的行动链条必须是高度结构化和递进的。低阶的解决方案是自我排查和等待风控系统的自动释冻周期;如果无法在合理时间内解决,则必须进入中阶的,即通过官方渠道,提供完整的证据链条。这里的证据链条包括:原始的资金流水记录截图、发起交易的业务凭证(如购票订单截图)、以及您本人可验证的身份信息。在与客服沟通时,切忌情绪化描述,而是采用“我是谁(身份)- 我的资金状态(挂账/冻结)- 我发生的业务(交易详情)- 我需要达成什么目的(解除冻结/查询具体到账时间)”的标准结构化叙事方式。如果前述所有自查和流程化沟通均无结果,那么唯一的上级解决路径,就是要求发卡机构进行“后台风控明细报告”的导出。这份报告才是真正能揭示封冻代码和触发逻辑的唯一官方文件。

相关文章

携程拿去花提现多久到账

携程“拿去花”提现机制与取现时间,是用户在体验平台生态时经常会遇到的问题。它并非传统意义上的现金支付,而是依托携程生态内的商家合作,通过消费打赏产生的积分转化为现金,用户再进行提现。理解其运作逻辑,并...

如何高效联系花呗官方客服

花呗作为阿里巴巴生态中的重要支付工具,其官方渠道的触达方式直接影响用户问题解决效率。在日常使用中,用户可能因账单异常、账户安全或功能咨询等问题需要主动联系官方。值得注意的是,官方渠道的分类呈现明显的层...

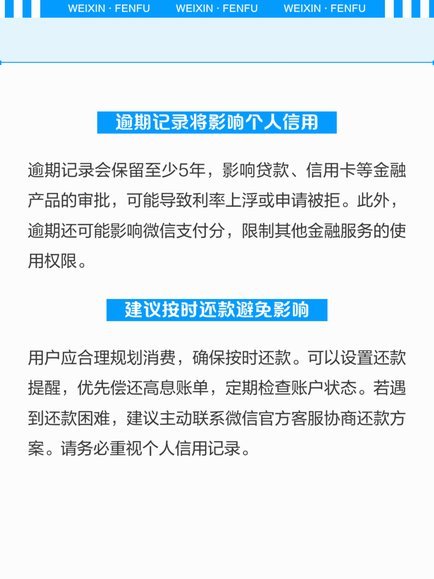

微信分付逾期了怎么办?这些方法帮你缓解还款压力

微信分付的逾期问题,对于习惯了便捷的社交和消费模式的人们来说,确实是令人困扰的。它不仅仅是数字上的滞纳金,更涉及到人际关系和信任的微妙平衡。很多人可能在消费习惯不严格、临时有突发状况等原因导致分付逾期...

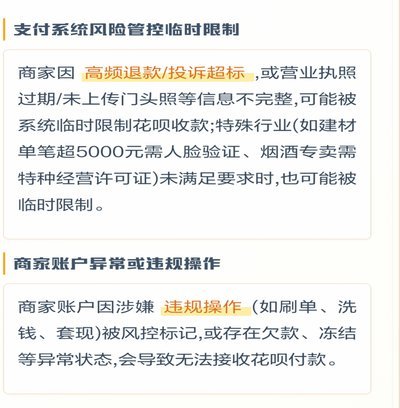

花呗套现:系统如何防堵?

深究“套花呗套不出来”的本质,我们必须从信用体系的风险监控和反欺诈机制入手进行诊断。用户尝试套现行为的失败,绝非仅仅是系统偶然性的波动,而是消费金融平台和信用评分体系主动建立的防御线。这些机制的核心,...

警惕频繁借贷的陷阱

频繁借款,看似是解决一时资金短缺的灵丹妙药,实则可能成为埋藏于经济稳定中的暗礁。借款人往往出于短期需求或是应对突发事件而选择借贷,在这过程中容易陷入过度依赖的陷阱之中。每次借款都伴随着利息与还款压力的...

拿去花取现背后的真相与风险

拿去花取现,乍看是解决资金周转的捷径,但其背后的逻辑却远比想象复杂。表面上看,这是一种高利息贷款,能够迅速获得数目可观的现金流入。然而,这种“快速致富”梦境常常被现实残酷所击碎。拿去花本身就代表着一种...