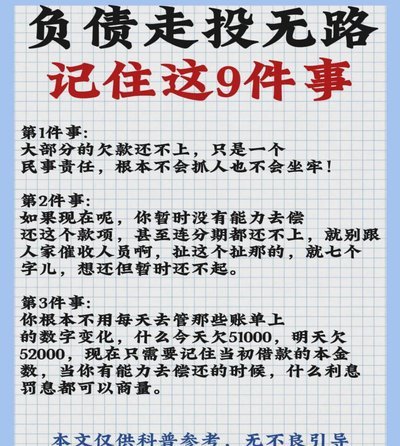

花呗套现:系统如何防堵?

深究“套花呗套不出来”的本质,我们必须从信用体系的风险监控和反欺诈机制入手进行诊断。用户尝试套现行为的失败,绝非仅仅是系统偶然性的波动,而是消费金融平台和信用评分体系主动建立的防御线。这些机制的核心,是持续学习并识别异常的资金流向和消费模式。当系统监测到高频次的资金回流、明显超脱于正常生活消费预期的交易组合时,其内部的风险预警模型会立刻触发降维限制,将用户行为标记为高风险。这意味着,系统已经识别出套现的行为模型,并通过实时额度限制、交易风控升级等方式,对潜在的套现路径进行了封堵和封锁。解决困境的第一步,绝不是继续尝试突破临界点,而是彻底理解并接受系统已经建立的、旨在维护平台稳定和用户信用资产的铁壁。

从宏观的金融工程角度审视,用户的诉求根植于短期现金流的极端缺口。然而,将信用消费工具当作广义的“提现ATM”来使用,本质上是对信用额度边界的误解,这是财务模型上的结构性错误。每一次强行通过套现获取的资金,虽然短期内缓解了现金压力,但其行为本身会极大地损害个人在整个信用生态中的权重。信用评级是一个立体、多维的评价体系,它不仅衡量你花钱的能力,更重要的是衡量你管理和还款的稳定性与可预测性。一旦信用行为被标记为“掠夺性”或“不可持续”,那么无论是花呗还是其他任何消费信贷工具,其可用额度和便利性都会迅速下降,形成一个自我加固的负面循环陷阱,让用户难以自拔。

真正的解决路径,必须将认知重心从“如何绕过限制”转移到“如何重构财务结构”上来。当遇到资金周转困难时,不能将其归因于单一信用工具的限制,而应将其视作整体现金流管理的信号灯。专业化的债务管理流程要求用户必须建立清晰的收入-支出-负债结构模型。如果短期内无法通过正常消费回流的方式解决资金缺口,那么应主动评估将这笔负债纳入更长周期、更低利率的综合信贷规划中,例如通过与正规银行或金融机构进行协商,将高利息的消费贷结构调整为更合理的债务重组方案。主动沟通和提前预警,是打破循环的关键,它要求用户从“被动套取”的心态,转变为“主动规划”的管理者。

最终,所有关于资金周转和债务优化的选择,都必须回归到合规和稳健的原则上来。如果发现自己长期处于无法覆盖正常生活开支的负债循环之中,那么试图通过任何非官方、非规范化的渠道进行“变现”都是不可取的,这不仅违背了金融法律的底线,更可能将用户引入更高的风险陷阱。正确的处理方法是绘制出完整的家庭预算图,找出成本超支的环节,进行极端的支出削减和优化。如果削减仍不足以覆盖基础开支,唯一的出路是寻求职业规划的调整或扩大稳定收入来源。切记,信用额度的最大价值,在于其背后所代表的“持续、稳定、可预测的还款能力”,而这能力,只有通过负责任的消费和还款行为才能最终重建。

相关文章

如何提升分期乐购物额度

分期乐的购物额度并非一成不变的数字,而是根据一个动态的评估体系决定的,想要“套出”更高的额度,关键在于理解并巧妙地运用其机制。 这种机制并非简单地提供一个上限,而是基于你的个人信用状况、收入水平、还款...

信用卡账单快速套现方法

“去哪儿拿去花套现最简单方法”看似是一个简化的融资方案,实则蕴含着复杂的金融逻辑和潜在风险。它并非“简单”,而是一种通过线上平台快速获取短期资金的策略,其核心在于利用“花”(即快速贷款)将信用卡账单转...

逾期还款别慌,冷静处理

逾期还款,对于任何金融消费者来说,都可能是一场令人焦虑的突发事件。并非所有逾期都意味着彻底的财务危机,但它绝对是财务健康的关键警钟。理解逾期背后的原因,以及后续的应对策略,远比简单地延长还款期限更具战...

花呗套现风险大 如何安全应对?

近年来,随着互联网金融的迅速发展,各种信用消费工具层出不穷,其中花呗因其便捷和广泛的适用场景成为众多消费者的选择。然而,在使用过程中,“套现”问题时常引起关注。所谓“套现”,即利用非官方手段将花呗额度...

得物佳物分期额度:能提现变现吗?

得物佳物的分期额度本质上是平台基于用户信用评估和消费行为生成的临时授信工具,其核心逻辑与信用卡额度相似。套现操作若试图通过虚构交易或虚假订单实现,不仅违背平台规则,更可能触发风控系统的反欺诈机制。平台...

解锁闲置资金新玩法

美团月付回收平台是一个专门为消费者设计的新型服务项目,它巧妙地结合了消费信贷与二手交易的理念。通过这一平台,用户可以将未使用的美团月付认证额度转化为资金流,不仅解决了个人账户中的冗余问题,还为其他用户...